Мы продолжаем серию «Самое новое в 1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера

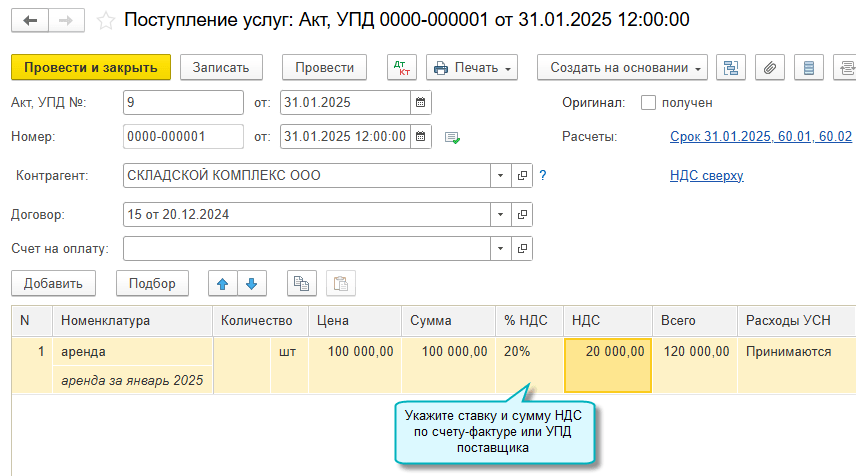

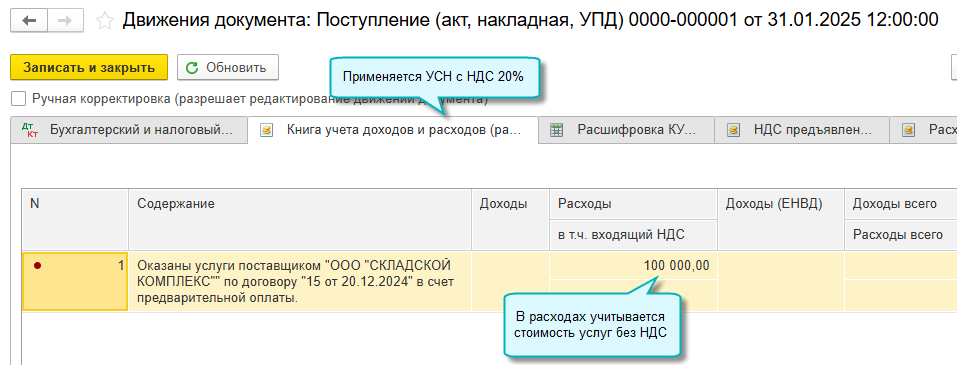

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.165 c 2025 года в расходы по УСН не включается НДС, предъявленный поставщиками, который принимается к вычету, когда при УСН применяется НДС по общей ставке 20%.

Если применяются ставки 5% или 7%, то входящий НДС по-прежнему включается в стоимость товаров, работ, услуг.

Чтобы НДС поставщиков не включался в расходы, плательщикам УСН со ставкой НДС 20% требуется выделять его в документах поступления, указывать в поступлении реквизиты полученного счета-фактуры или УПД.

Если кроме деятельности облагаемой НДС, ведется необлагаемая, то чтобы входящий НДС по ней не принимался к вычету, а включался в стоимость товаров, работ, услуг, может потребоваться раздельный учет входящего НДС по способам учета. При УСН он ведется аналогично как при общей системе налогообложения.